2024-03-20 艺术资讯

购物中心里消失的人群正在逐渐回归。

尽管近三年来,全国新开业购物中心的数量和规模都遵循“双线”下降的轨迹,但总有一些闪亮的明星购物中心涌现。

他们以新的定位、场景、业态证明,中国商业地产依然有韧性,创新力和想象力并未消退。 当真正解封后,这种力量将会爆发出更多新的可能性。

据赢商大数据对全国368个城市的监测,今明两年计划开业750家购物中心。 技艺高超的人、想象力丰富的人、紧跟潮流的人……各自凭借自己的能力同台竞技。

其中,一些计划开业的商场透露的信息,让他们有“未开先火”的可能。 它的“秘密”是什么? 如何创作一部小说剧? 如何洞察创新业态趋势?

赢商网联合中城研究院综合多维度评估发布的“2022年品牌开业购物中心100强”榜单,我们不妨一睹为快。

本次榜单的评价维度主要包括:

1)城市:项目所在城市的商业指数

2)商圈:项目所在商圈的辐射力

3)购物中心:商业建筑面积、经营者综合实力、目标品牌意向指数、人气热搜指数

01

百强计划开设商城地图

上海丢掉第一,央企和大型项目抢尽风头

华北、华中地区增幅较大

上海丢掉第一,北京领先

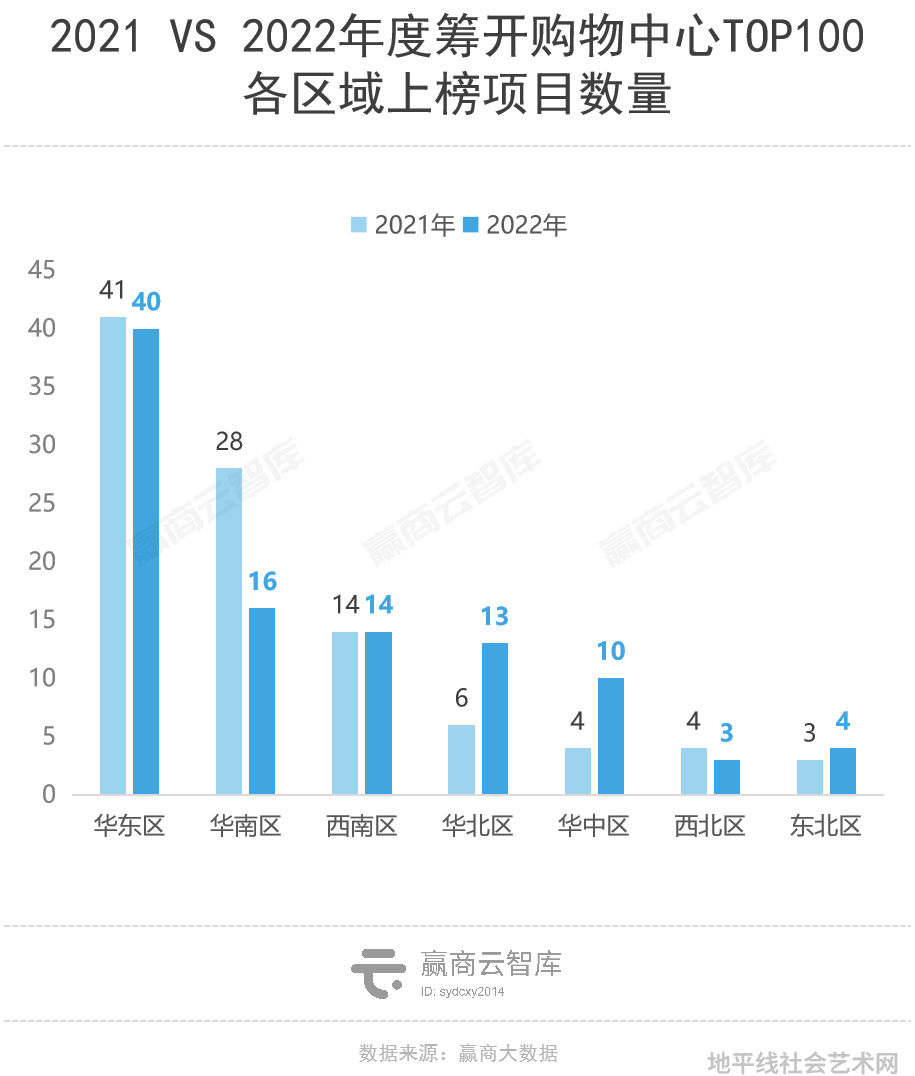

城市分化日益明显,优质项目不再集中在某些地区和城市。

华东、西南地区上榜项目数量与去年基本持平; 华南地区下降明显; 华北、华中地区,上榜项目数量同比分别增加7个、6个,同比增长116%、150%; 在东北地区,这一数字增加到4个。

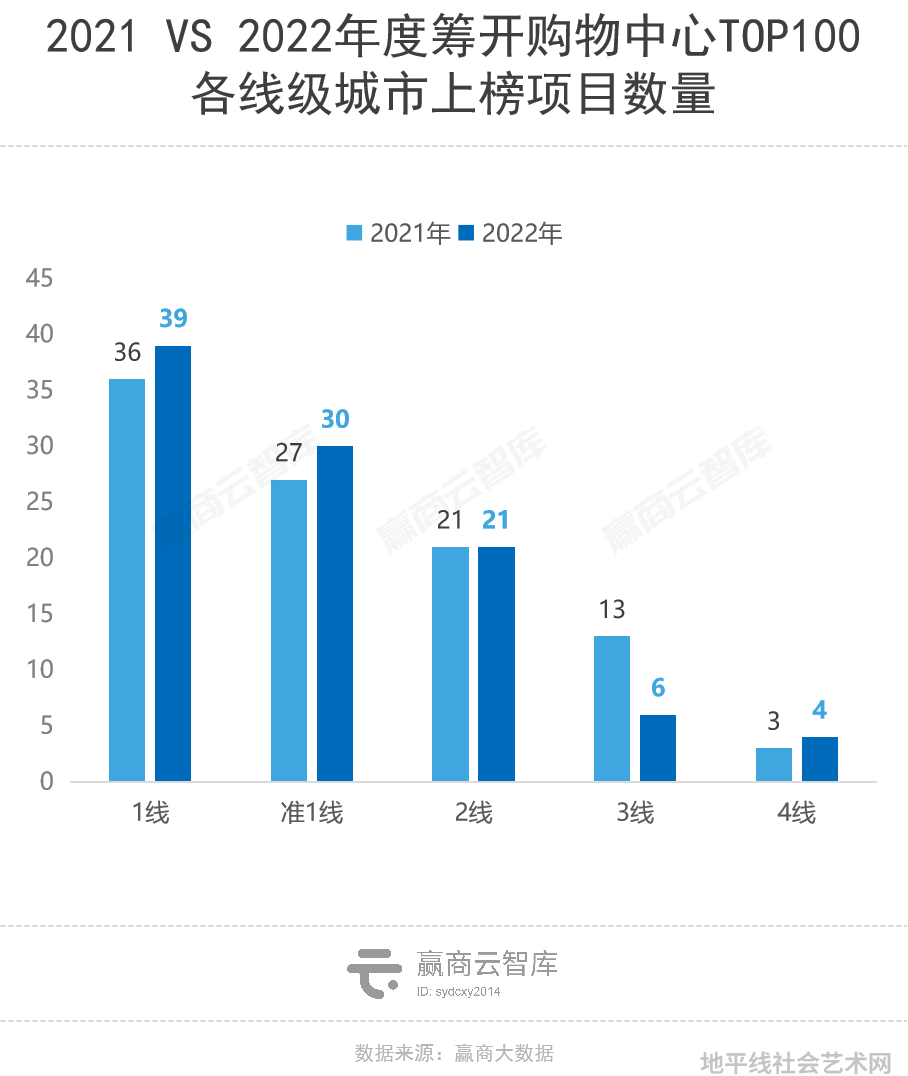

在Tier 1和Tier 1中,上榜项目数量有所增加; 在不确定性和风险增加的二三线城市,关注度直线下降。

城市线划分标准:《2022城市商业实力排行榜》

从城市来看,“常年领头羊”的上海失去了榜首位置,让位于北京。 北京的城市更新趋势已逐渐进入成果展示期。 未来两年将有项目上市,数量同比增长150%。

深圳、南京两地挂牌数量有所下降,但重磅项目较多,预期较高。 武汉、苏州、杭州等准一线城市商业力排名靠前,数量和总体排名均大幅提升。

在商圈选择上,竞争较少的“空白市场”仍是优质商场开业的主战场。 无商圈所有权的购物中心上榜项目比例达73%,同比提升2个百分点。

不过,也有少数位于稀缺地段的项目计划进入市场。 例如:北京王府井商圈的北京王府井大悦城、杭州武林广场商圈的杭州66广场、杭州中心、武汉汉街商圈的武汉SKP等。

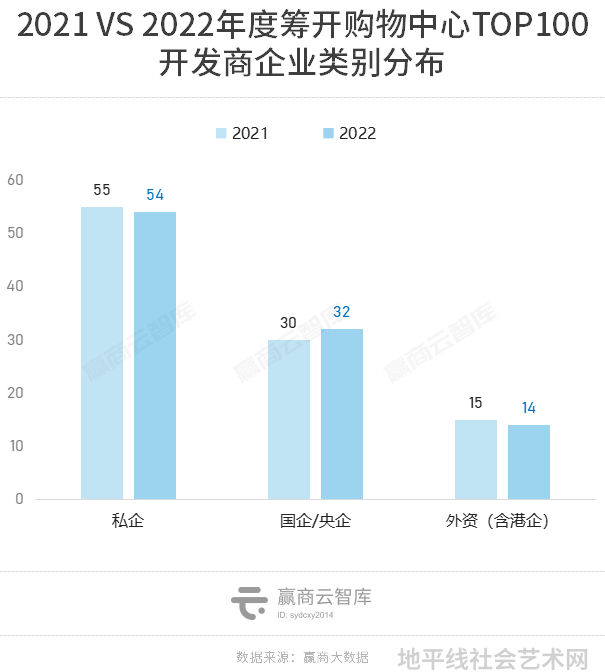

上市开发商、国企C站

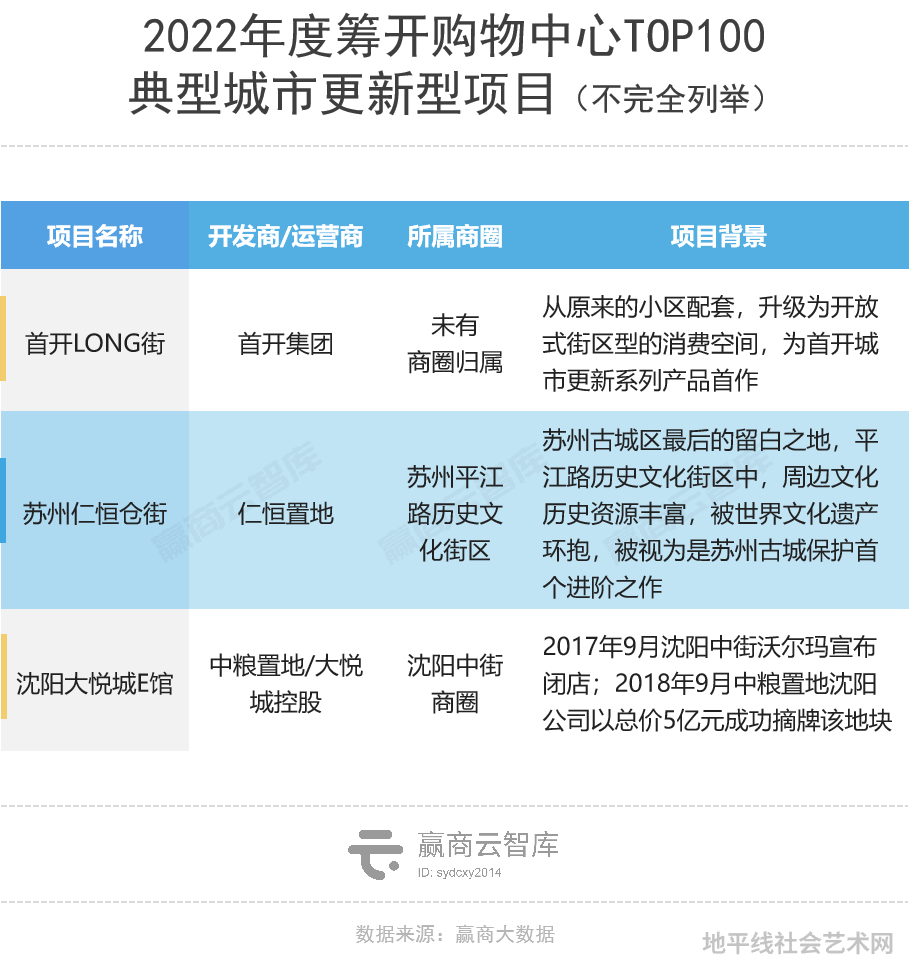

因城市更新/存量翻新而受欢迎

一方面,上市开发商的项目占据主导地位,占比70%。

另一方面,凭借雄厚的资金实力、稳定的债务结构和较低的融资成本,招商蛇口、华润置地、大悦城控股、王府井集团等国企拥有的规模化、多元化的项目都在线上,上榜项目数量呈上升趋势。

优质土地稀缺,从增量扩张转向存量改善是必然。 由此,龙头企业的扩张趋势发生了变化:

区位优势、起点高、政策友善,城市更新成为获取优质土地资源的有效途径之一,能够促进闲置土地资源转化为实际生产要素,是城市更新的直接体现。的企业社会责任。

领先的运营公司利用优秀的资产管理能力和成熟的资产管理模式,通过轻资产输出、轻重并举,盘活现有项目,释放资产管理属性和价值。

连锁产品线商城超过70%

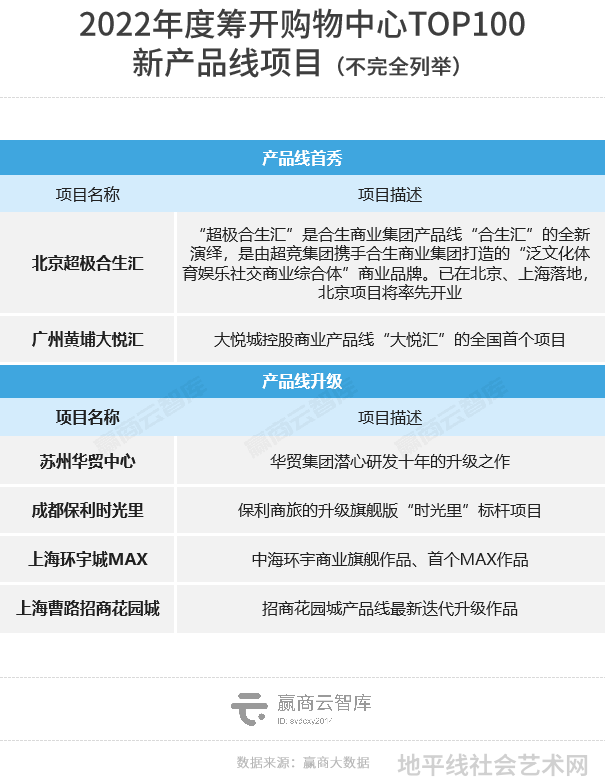

招商花园城、中骏世界城异军突起

百强商场中,项目72个,涉及36条连锁产品线,连锁率同比增长12.5%。 在:

具体到项目方,有两个亮点:

10万-15万㎡最为常见

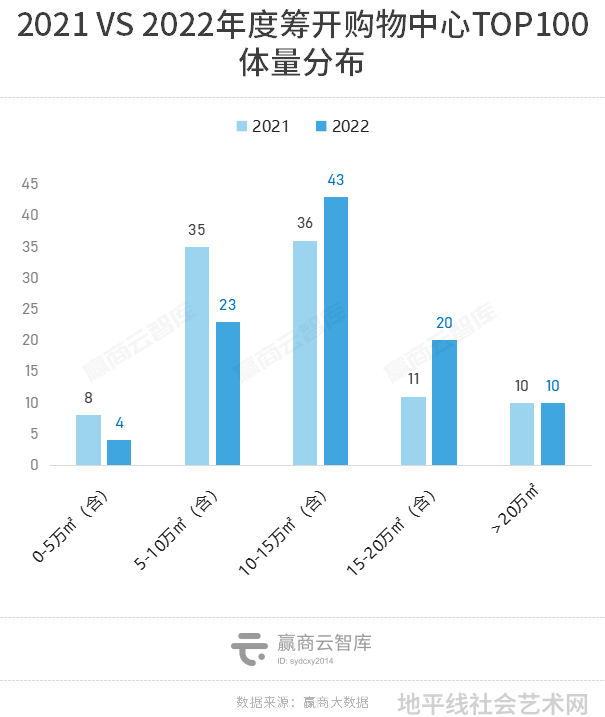

大型商城热值高

10万至15万平方米的中型项目更受关注,占据行业主流。

与2021年相比,本次榜单中10万平方米以下小型项目同比减少37.2%; 15万-20万平方米项目大幅增加,占比由11%跃升至20%。

值得一提的是,尽管大型购物中心在一线商业和新一线城市屡见不鲜,但此类项目在三线城市仍较为稀缺。 他们往往承载着引领区域消费升级的重任,成为城市的焦点。 喜欢:

02

100家预开业商场“未开先火”

揭示五定律

以美出圈,争做“美丽天花板”

从“位置”、“规模”到现在的“颜值”,评价购物中心“好”的标准逐渐多元化、更加接地气。

上海前滩太古里、上海天安千棵树、重庆光环、北京西单装修中心……近两年登上热门签约榜的新商场,无一不是审美独特,频频出炉。以其创新的建筑设计和商业内容而受到关注。

榜单中,也不乏以美取胜的项目:它们具有强烈“视觉冲击力”的建筑造型和标志性景观,引人入胜,增强项目记忆。

以街区式商业形态为基础,融合地域文化特色的形式也成为打造“美与力”的新方向。

高端范拉曼,咖啡十足,TOP规格

“天际线计划”含着金钥匙诞生。 其开发周期长、成本高。 它聚集了最重要的领先品牌,瞄准了城市金字塔的顶端群体。 它天生就是城市的顶级地标。

名单上的许多项目都是摩天大楼综合体的商业部分。

充满高端风格,还有标杆企业打造的高端、重奢商场。 大品牌成群结队,吸引资金,为世界各地的国际消费中心城市添砖加瓦。

户外、森林、夜经济、国潮……